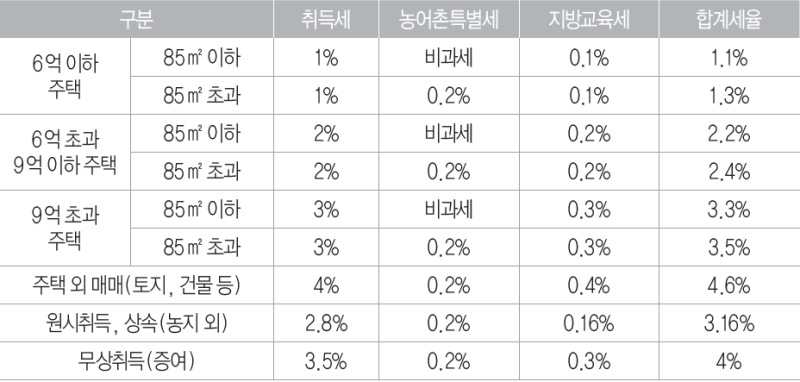

부동산의 무상취득에는 상속과 증여 두 가지가 있는데 각각 취득세의 과세표준과 세율을 알아보겠습니다. 미상, 기준시가) 2. 증여 취득세율은 기본세율(3.5%)과 중과세율(12%)로 구분된다. 3. 주택 증여시 중과세율(12%). 다음 두 가지 조건이 동시에 충족되면 중과세가 적용됩니다. 4. 주택 증여 시 중과세 면제(12%). 공시지가가 3억원이거나 공여자가 정산면적 이상이라도 공여자는 공여일 현재 1인 가구다. 1억원 이하) 기증자가 “1세대 1방”인지 판단할 때 또한 2020년 8월 12일 이후 취득한 노동조합원의 거주권, 주택매매권, 오피스빌딩도 주택 수에 포함됩니다. (2020년 8월 11일 이전에 취득한 노동조합원의 거주권 제외) 상속의 경우 취득세 과세표준은 시가표준액입니다. 상속세율은 가구당 0.8%, 가구당 2.8%다. 2022.09.26 경기도 고양시 일산서구 킨텍스로 240 일산킨텍스 240, GIFC오피스 240 Tel 031-907-2350